Bất động sản TP.HCM vẫn chìm trong khó khăn với tình trạng nguồn cung nhìn chung còn hạn chế cùng doanh số khiêm tốn trong nhiều hạng mục suốt quý I/2023. Trước tình hình trên, giới chủ đầu tư đã có nhiều động thái mạnh mẽ hơn nhằm đảm bảo cả nguồn cung lẫn thúc đẩy nguồn cầu.

Mảng căn hộ

Nguồn cung mới giảm 25% xuống 1.610 căn, trong khi nguồn cung sơ cấp cũng giảm 15% theo quý còn 6.820 căn nhưng lại tăng 68% theo năm. Trong đó, khu vực Quận 9 và Quận 1 chiếm tỷ trọng lớn nhất, lần lượt rơi vào khoảng 24% và 16%.

Lượng bán giảm 38% theo quý và 71% theo năm, xuống còn 865 căn, chủ yếu nằm trong phân khúc căn hộ hạng C và B. Căn hộ hạng A chỉ chiếm 6% thị phần, giảm đến 76% so với quý trước.

Lãi suất cho vay cao và tín dụng bị hạn chế, đã gây áp lực lên khả năng tài chính của các chủ đầu tư. Tuy nhiên, khan hiếm nguồn vốn cũng là tiền đề khiến các hoạt động mua bán và sát nhập (M&A) gia tăng, đặc biệt là từ các chủ đầu tư có nền tảng tài chính vững mạnh. Nghị định 08 và nghị quyết 33 cho phép tổ chức phát hành trái phiếu được gia hạn nghĩa vụ trả nợ

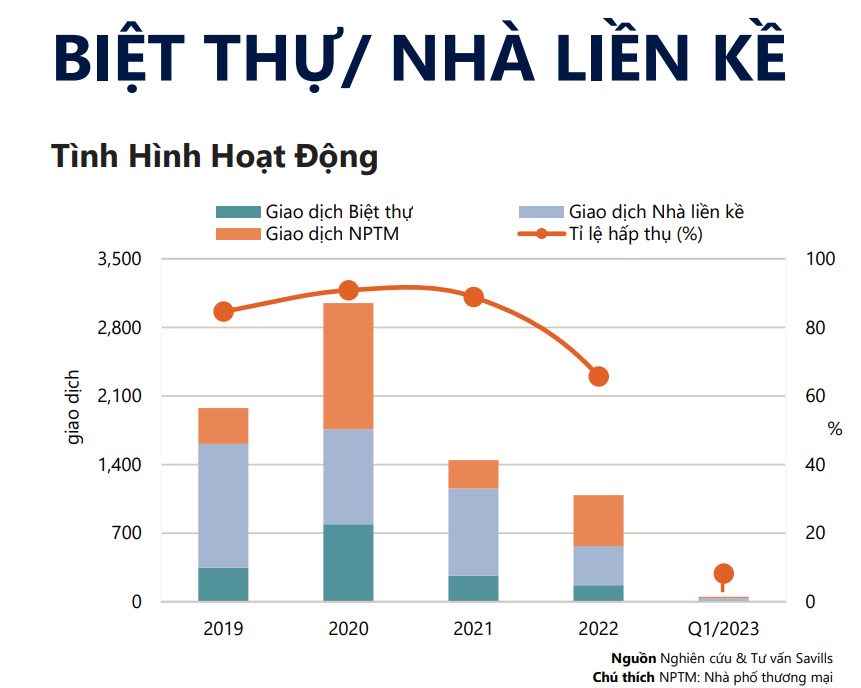

Mảng biệt thự/nhà liền kề

Nguồn cung mới ghi nhận mức tăng thấp nhất trong ba năm qua với chỉ 47 căn, chủ yếu đến từ hai dự án hiện hữu là The Global City-SOHO và Bảo Tân Residence. Nguồn cung sơ cấp giảm -8% theo quý nhưng tăng 29% theo năm đạt 629 căn. Thành phố Thủ Đức có 72% nguồn cung sơ cấp, Quận 8, 12, Bình Chánh, Bình Tân, Nhà Bè và Tân Phú chiếm thị phần còn lại.

Lượng giao dịch cũng giảm đến 59% so với quý trước, mức thấp nhất trong 10 năm qua, tỷ lệ hấp thụ kém, chỉ đạt mức 7%.

Trong bối cảnh đó, nhiều chủ đầu tư đã tìm cách đa dạng chiến lược bán hàng như hạ giá thành, bổ sung thêm ưu đãi, gia tăng giá trị gói nội thất, giãn tiến độ thanh toán,…

Mảng bán lẻ

Bất động sản trong mảng bán lẻ tỏ ra ổn định với tỷ lệ tăng trưởng nguồn cung 1% cùng công suất được giữ ở mức cao 92%. . Khách thuê tiếp tục bỏ trống và không gia hạn thêm hợp đồng tại các dự án ở ngoài trung tâm. Lượng khách qua lại thấp do vị trí thuê không tốt, chính sách tiếp thị và quản lý không hiệu quả từ chủ đầu tư.

Mảng văn phòng

Nguồn cung trong mảng văn phòng cho thuê nhìn chung tăng nhẹ thêm 0,4% trong quý, đạt 2,6 triệu m2 NLA (diện tích cho thuê thuần). Trong khi đó, tình hình hoạt động lại có xu hướng chững lại với giá thuê giảm trong cả phân khúc Hạng A và B, kéo theo giá thuê trung bình giảm đi 1% so với quý trước xuống còn 737.000 VND/m2/tháng.

Tình trạng ảm đạm trên chủ yếu đến từ đà tăng trưởng của TP.HCM bị chậm lại với GDP chỉ tăng ở mức 0,7% theo năm. Hàng loạt doanh nghiệp phải đóng cửa cùng số lượng doanh nghiệp mới suy giảm trong năm qua cũng đã khiến nhu cầu thuê văn phòng bị thu hẹp.

Mảng khách sạn

Dù chưa quay về mức tăng trưởng như thời điểm trước đại dịch (2019), bất động sản khách sạn vẫn tỏ ra ổn định với nguồn cung đươc duy trì ở mức 15.500 phòng từ 109 khách sạn. Nhu cầu tăng từ khách du lịch và công tác giúp cải thiện tình hình hoạt động ở tất cả các phân khúc khách sạn. Công suất phòng đạt 68%, tăng 6 điểm phần trăm theo quý. Giá phòng trung bình đạt 1,9 triệu VNĐ/phòng/đêm, tăng 5% theo quý.

Trong đó, Bình Thạnh là khu vực ghi nhận mức tăng trưởng khả quan nhất với giá phòng trung bình đạt mức cao nhất, theo sau đó là Quận 1 và Quận 5.

Mảng căn hộ dịch vụ

Trong Q1/2023, nguồn cung đạt 6.503 căn đến từ 113 dự án, tăng 3% theo quý và 5% theo năm. Hạng C có một dự án mới với 55 căn và nguồn cung bổ sung từ ba dự án khác. Mặc dù nguồn cung tăng theo quý, thị trường vẫn ghi nhận có 22 căn đóng cửa do tình hình hoạt động kém, và 14 căn tạm đóng cửa để cải tạo.

Tình hình hoạt động có phần khởi sắc hơn, với công suất cải thiện thêm 1% so với quý trước, ở mức 86%. Giá thuê tăng 1% theo quý và 7% theo năm, tuy nhiên, vẫn thấp hơn -10% so với Q1/2019.

Thị trường ghi nhận lượng tiêu thụ tích cực với 134 căn. Lượng tiêu thụ của Hạng B là 145 căn và Hạng A 2 căn. Hạng C có lượng tiêu thụ âm ở mức -13 căn.

Nhu cầu lưu trú được thúc đẩy nhờ gia tăng dòng vốn FDI và thành phố tiếp tục thu hút lao động nước ngoài. Theo Bộ Lao động – Thương binh và Xã hội, năm 2022, Tp.HCM chiếm 29% trên 56.200 lao động nước ngoài được cấp phép làm việc tại Việt Nam. Chuyên gia và lao động nước ngoài là phân khúc khách hàng chính đối với căn hộ dịch vụ.

Đọc thêm bài viết về thị trường bất động sản thành phố Hà Nội tại đây.

Bài: Navigator Media – Bài viết được thực hiện dựa trên dữ liệu từ Savills Việt Nam