Khác với khu vực thành phố Hồ Chí Minh, thị trường bất động sản Hà Nội dù vẫn còn trong giai đoạn trầm lắng nhưng vẫn tồn tại một số điểm sáng đáng kể trong giai đoạn quý I/2023.

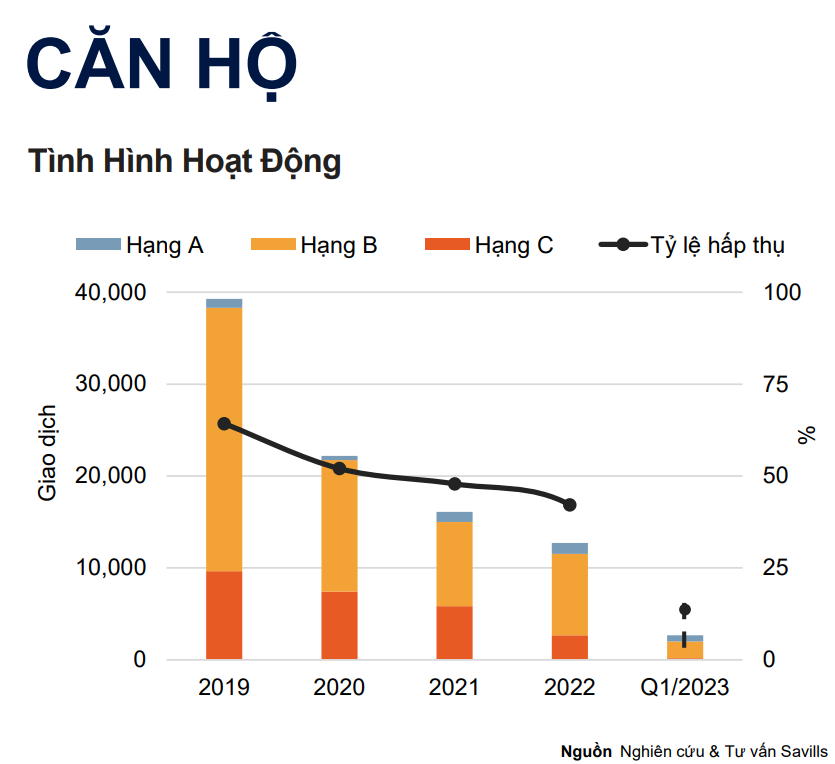

Mảng căn hộ

Dù nguồn cung đã giảm đi đáng kể, đặc biệt nguồn cung mới giảm đến 30% so với quý trước, xuống còn 2.040 thuộc hai dự án, giá bán vẫn được giữ ở mức tương đối ổn định, thậm chí còn tăng lên so với năm trước. Các yếu tố trên đã tạo cơ sở cho giá bán thứ cấp tăng, qua đó khiến thị trường trở nên bền vững hơn.

Khu vực phía tây thành phố tiếp tục dẫn đầu, với Các quận Nam Từ Liêm, Bắc Từ Liêm và Cầu Giấy chiếm

46% nguồn cung sơ cấp và 51% số căn bán được trong quý. Khu vực sẽ có 19.000 căn hộ từ 27 dự án tương đương 20% nguồn cung tương lai Vị trí gần trung tâm mới và cơ sở vật chất hiện đại thúc đẩy nguồn cầu.

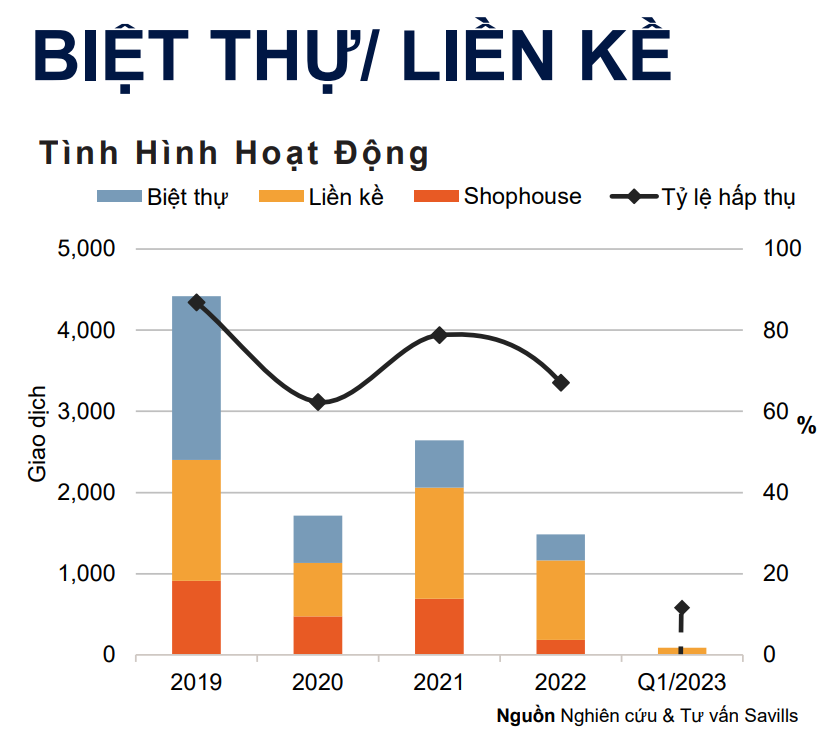

Mảng biệt thự/liền kề

Thị trường biệt thự trong quý đầu tiên khá ảm đạm với nguồn cung bị thu hẹp, với đến 27% nguồn cung sơ cấp phải tạm đóng bảng hàng để các chủ đầu tư sử dụng bất động sản cho việc thanh toán trái phiếu hoặc đang điều chỉnh lại giá.

Cả số lượng giao dịch lẫn giá bán đều chứng kiến sự suy giảm đáng kể. Trong đó, số giao dịch trong quý chỉ đạt 88, giảm đến 78% so với cùng kỳ năm trước. Giá sơ cấp biệt thự trong giảm -14% theo quý xuống còn 111 triệu VNĐ/m2 đất, liền kề giảm -3% theo quý xuống 167 triệu VNĐ/m2 đất. Sự sụt giảm này là do nguồn cung mới và hàng tồn kho giá thấp tại huyện Mê Linh. Giá shophouse sơ cấp ổn định ở mức 319 triệu VNĐ/m2 đất do quỹ căn tồn kho giá cao tại quận Hoàng Mai và Tây Hồ.

Trong bối cảnh đó, Nghị quyết số 33/NQ-CP 2023 ban hành vào tháng 3/2023 được hy vọng sẽ là cơ chế tháo gỡ khó khăn cũng như tạo tiền đề phát triển bất động sản.

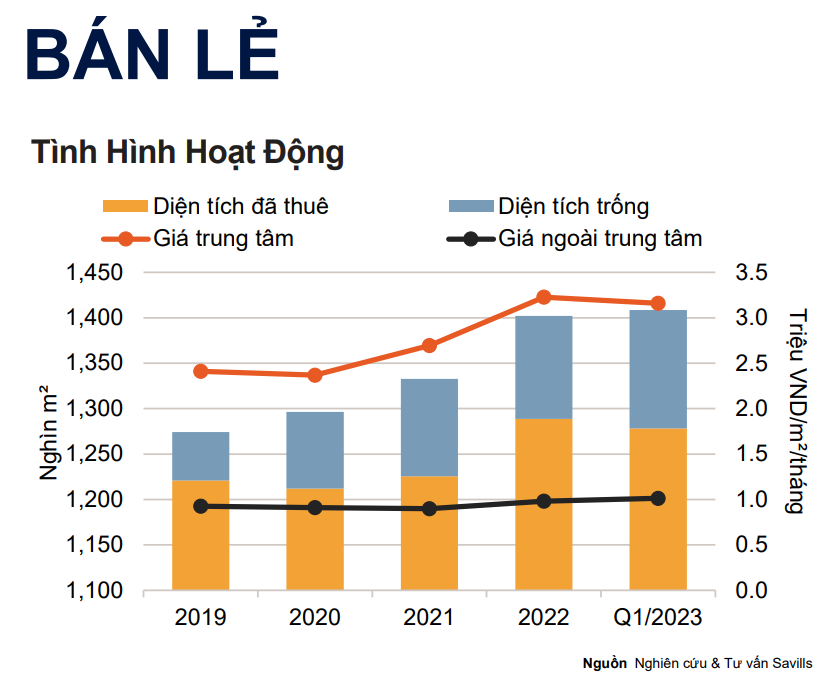

Mảng bán lẻ

Dù hoạt động thị trường trầm lắng với công suất thuê giảm nhẹ đi 1% so với quý trước, nguồn cung lại tăng 1% theo quý và 4% theo năm. Trung tâm mua sắm duy trì tỷ trọng nguồn cung lớn nhất với 962.400m² (56%); tuy nhiên, tốc độ tăng trưởng của khối đế bán lẻ đã vượt xa các trung tâm mua sắm kể từ năm 2019. Phân khúc này chiếm 15% thị phần.

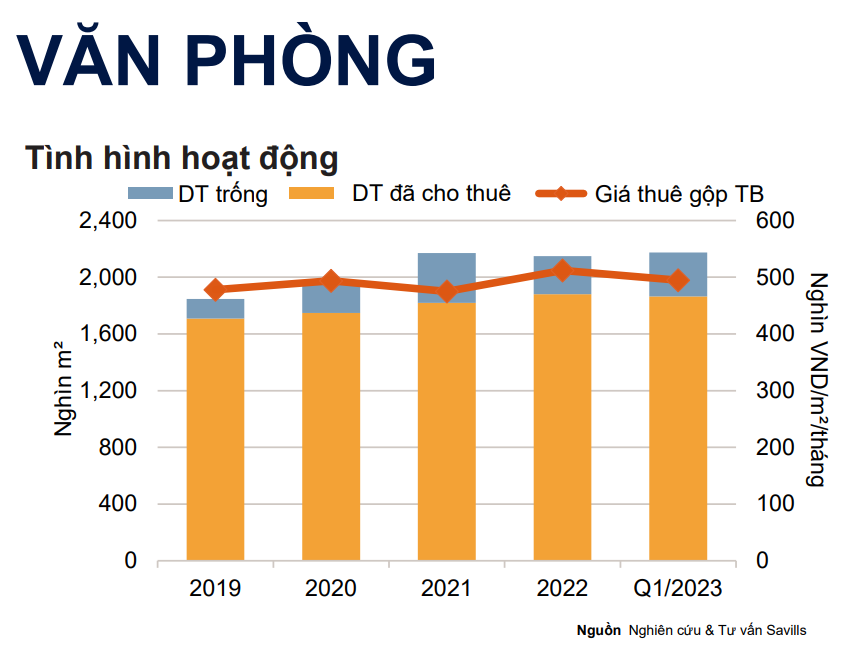

Mảng văn phòng

Mặc cho nguồn cung ổn định cũng như một số chủ thuê đã chủ động giảm giá thuê trong ngắn hạn để giữ chân khách, công suất thuê trong quý vẫn ghi nhận mức giảm 2%. Hạng C đạt tỷ lệ lấp đầy cao nhất 92%, theo sau là Hạng B với 86% và Hạng A với 80%.

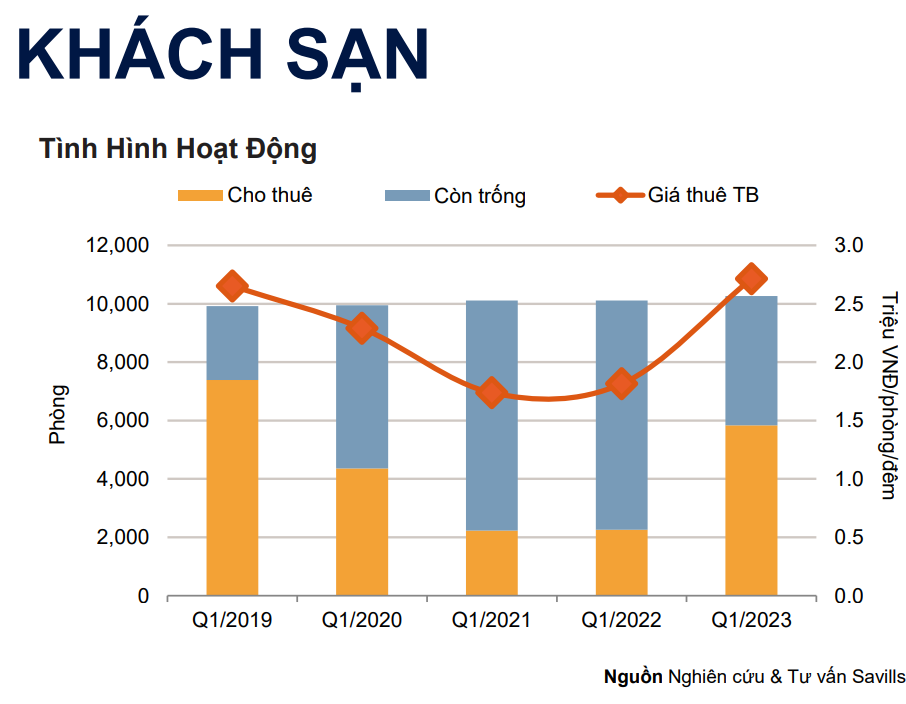

Mảng khách sạn

Trong bối cảnh ngành du lịch thành phố tiếp tục cho thấy tín hiệu phục hồi tích cực, tình hình hoạt động của thị trường khách sạn cũng tỏ ra khả quan. Nguồn cung đạt 10.260 phòng từ 17 khách sạn 5 sao, 18 khách sạn 4 sao và 31 khách sạn 3 sao, tăng 1% theo quý và theo năm. Khách sạn 5 sao Hilton Hà Nội Opera đóng cửa để đổi thương hiệu và sẽ mở cửa lại với tên gọi Waldorf Astoria vào năm 2025. Khách sạn 4 sao Movenpick Hà Nội đóng cửa để cải tạo.

Công suất thuê đạt 58%, tăng 9 điểm % theo quý và 35 điểm % theo năm. Giá thuê trung bình và doanh thu phòng trung bình đều tăng, phản ánh nhu cầu gia tăng.

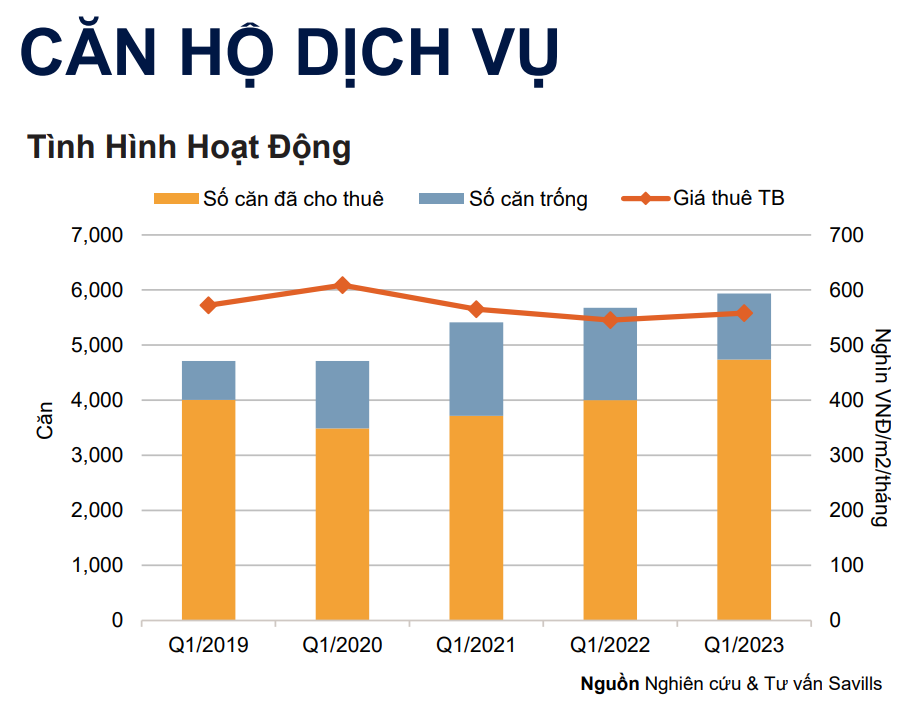

Mảng căn hộ dịch vụ

Do áp lực từ FDI và giá trị thương mại sut giảm, hiệu suất hoạt động trong quý I cũng có xu hướng giảm nhẹ, dù vậy vẫn cao hơn hẳn so với cùng kỳ năm 2022.

Nguồn cung 5.935 căn từ 63 dự án duy trì ổn định theo quý và tăng 4% theo năm. Tỷ lệ lấp đầy đạt 80%, giảm 1 % theo quý nhưng tăng 9 điểm % theo năm. Giá thuê đạt 558.000 VNĐ/m²/tháng giảm 3% theo quý và tăng 3% theo năm.

Đọc thêm bài viết về thị trường bất động sản TP.HCM tại đây.

Bài: Navigator Media – Bài viết được thực hiện dựa trên dữ liệu từ Savills Việt Nam