Sau khi giai đoạn chống dịch COVID-19 căng thẳng dần qua đi, nhiều cơ hội để hồi phục và phát triển đã mở ra cho thị trường bất động sản trong năm 2022. Dù vậy, bất chấp một khởi đầu đầy hứa hẹn trong năm, nửa cuối năm ngoái chứng kiến ngành bất động sản rơi vào cảnh “bất động”, đặt ra yêu cầu cần phải khẩn trương giải quyết khó khăn tồn đọng trong năm 2023.

Trong quý I/2022, hàng loạt chủ đầu tư đã lên kế hoạch mở bán dự án. Không chỉ dừng lại ở đó, bất động sản cũng vươn lên vị trí số 2 về thu hút đầu tư trực tiếp nước ngoài, đạt gần 600 triệu USD. Theo báo cáo của Cushman & Wakefield, giá trị M&A bất động sản trong giai đoạn này chạm ngưỡng cao nhất 5 năm qua, đạt gần 1 tỷ USD, cao hơn khoảng 10% so với cả năm 2019 và chỉ thấp hơn khoảng 10% so với cả năm 2017, 2018 – giai đoạn trước khi đại dịch xuất hiện.

Không chỉ nguồn cung, cả nhu cầu bất động sản trong nước cũng chứng kiến sự tăng trưởng mạnh mẽ trong quý I. Vào tháng 2/2022, mức độ quan tâm đến sản phẩm bất động sản tăng ở hầu hết phân khúc với mức tăng trung bình 23,0% so với tháng 1. Riêng 2 thành phố lớn nhất nước là TP. Hồ Chí Minh và Hà Nội có mức tăng lần lượt là 29,0% và 22,0%. Đáng chú ý, loại hình đất nền dự án có mức độ quan tâm tăng mạnh ở nhiều tỉnh thành. Trong đó, Lâm Đồng, Khánh Hòa, Đà Nẵng là ba khu vực có mức tăng mạnh nhất, lần lượt là 41,0%, 35,0% và 32,0%. Do đó, giá nhà, đất quý đầu năm tăng 6% nhưng thực tế có nhiều nơi giá đất tăng từ 50-100% so với tháng 10/2021 (theo Bộ Xây dựng).

Bất chấp một khởi đầu thuận lợi, bước sang tháng 4/2022, sức mua bắt đầu giảm, đầu tiên là trong phân khúc đất nông thôn, đất nền rồi lan sang mảng căn hộ trung – cao cấp ở các đô thị lớn. Khó khăn bắt đầu nảy sinh khi Nhà nước thực hiện các chính sách nhằm thắt chặt tín dụng ngành Bất động sản để hướng tới mục tiêu tăng trưởng bền vững và tăng cường thanh tra, kiểm tra các vi phạm và hoạt động kinh doanh của các doanh nghiệp bất động sản. Ngoài ra, việc nhiều lãnh đạo doanh nghiệp vướng vào vòng lao lý đã gây ra tâm lý bất an cho toàn thị trường, khiến nhiều giao dịch bị trì hoãn, các dự án đang triển khai phải dừng đột ngột. Theo nhận định của phần lớn chuyên gia, những khó khăn này còn nặng nề, nghiêm trọng hơn nhiều so với yếu tố bất khả kháng từ dịch bệnh.

Đến hết năm 2022, theo thống kê của CBRE, tổng số căn bán là 18.545 căn, giảm 37,3% so với giai đoạn trước dịch năm 2019. Các phân khúc ghi nhận mức giảm đáng kể nhất là căn hộ dịch vụ, văn phòng cho thuê. Tính riêng phân khúc văn phòng cho thuê, mức hấp thụ chỉ còn ở mức 8.000 m2, giảm đến hơn một nửa so với con số 17.000 m2 hồi quý 1. Các phân khúc như nhà biệt thự, liền kề, bất động sản nghỉ dưỡng,… cũng ghi nhận tỷ lệ hấp thụ giảm kỷ lục. Trên thực tế, mặt bằng lãi suất cho vay mua nhà đã tăng lên ở mức cao và có thể lên đến 15% sau giai đoạn ưu đãi, khiến cho khả năng tiếp cận vốn vay hạn chế và tạo ra tâm lý e ngại của người mua nhà, nhất là trong bối cảnh kinh tế vĩ mô chịu nhiều thách thức.

Bất động sản công nghiệp có thể coi là điểm sáng hiếm hoi của thị trường trong năm vừa qua khi tỷ lệ lấp đầy của các khu công nghiệp đạt từ 85,0% trở lên. Thị trường công nghiệp miền Bắc vẫn duy trì hoạt động tích cực trong cả năm với Hà Nội, Hải Phòng, Hải Dương, Hưng Yên và Bắc Ninh ghi nhận mức tăng trưởng nhu cầu mạnh mẽ, đạt tỷ lệ lấp đầy trung bình khoảng 83,2% tính đến quý 4/2022. Miền Nam cũng đón nhận tin tích cực từ phân khúc bất động sản công nghiệp với tỷ lệ lấp đầy trung bình đạt 90,0% đối với thị trường tại TP. Hồ Chí Minh, Đồng Nai, Bình Dương và Long An.

Với tình hình kinh doanh không mấy khả quan như đã đề cập, tính đến hết năm 2022, số doanh nghiệp bất động sản giải thể đã lên tới gần 1.200 doanh nghiệp trong khi con số tương ứng cho năm 2021, 2020, lần lượt chỉ 861, 978 (theo dữ liệu từ Tổng cục Thống kê). Theo kết quả khảo sát của Vietnam Report, có đến hơn 70,0% doanh nghiệp bất động sản cho biết doanh thu và lợi nhuận trong năm 2022 giảm mạnh so với năm 2021.

Gỡ nút thắt dòng tiền để phá băng thanh khoản là điều kiện tối cần thiết cho sự vực dậy của ngành bất động sản

Một trong những đặc trưng của hoạt động kinh doanh bất động sản là cần nguồn vốn lớn trong trung và dài hạn. Trong khi nguồn cung cấp vốn chủ yếu cho thị trường bất động sản quốc tế đến từ các quỹ đầu tư, thị trường chứng khoán thì ở Việt Nam, các định chế tài chính chưa hình thành đầy đủ nên các doanh nghiệp trong ngành vẫn đang phụ thuộc chủ yếu vào nguồn vốn tín dụng từ ngân hàng và vốn trực tiếp từ người dân. Đến cuối năm 2022, tổng dư nợ tín dụng đối với lĩnh vực bất động sản của các tổ chức tín dụng đạt khoảng 2,58 triệu tỷ đồng, chiếm tỷ trọng 21,2% tổng dư nợ đối với nền kinh tế. Ở chiều ngược lại, nguồn vốn huy động qua kênh cổ phiếu và trái phiếu còn đang rất khiêm tốn. Dư nợ của thị trường trái phiếu doanh nghiệp (TPDN) ở mức trên 15% GDP, trong khi Chiến lược tài chính đặt ra mục tiêu quy mô thị trường TPDN đến năm 2025 là 20% GDP và đến năm 2030 đạt tối thiểu 25% GDP.

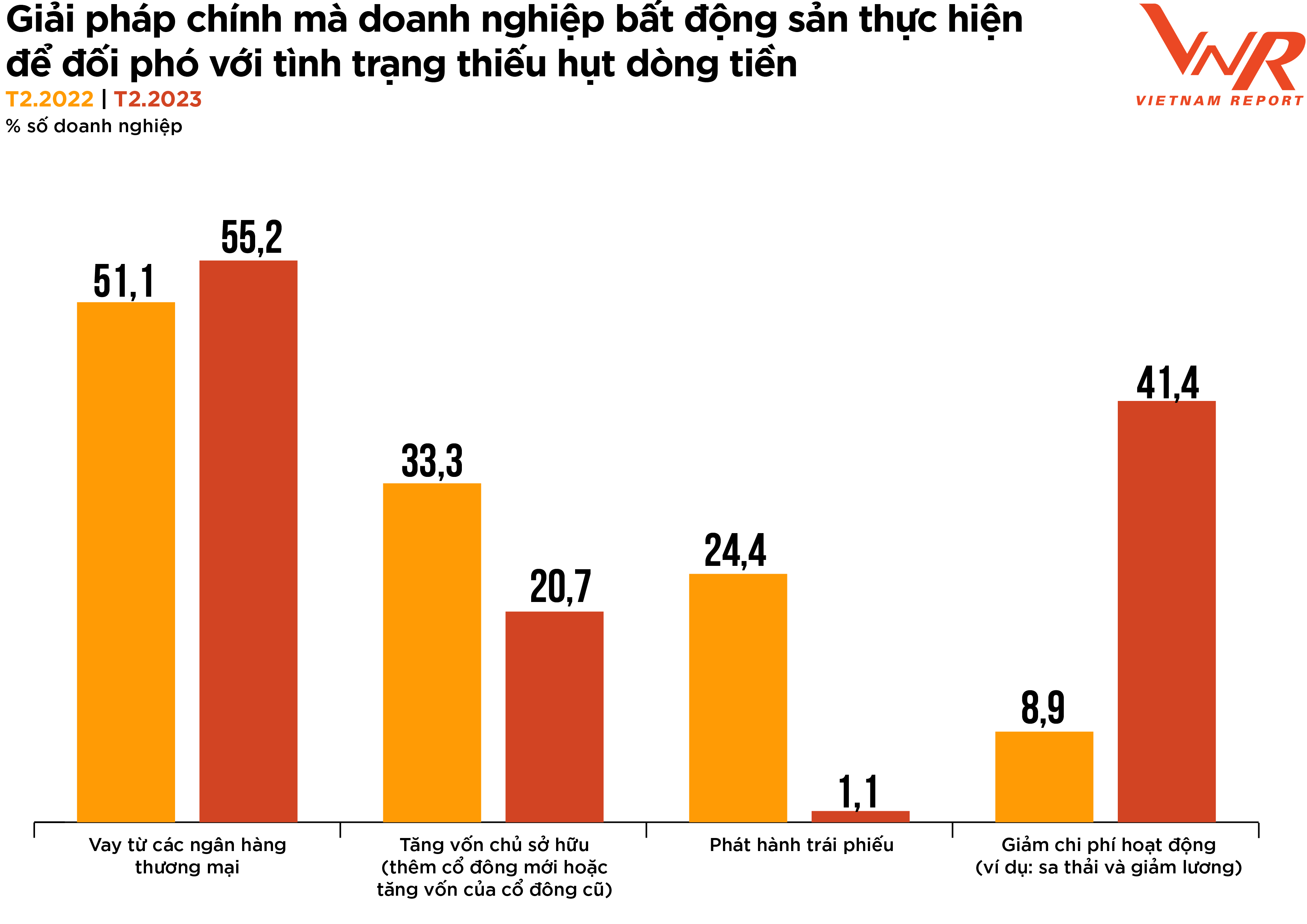

Để đối phó với tình trạng thiếu hụt dòng tiền, 55,2% số doanh nghiệp bất động sản tham gia khảo sát của Vietnam Report lựa chọn giải pháp Vay từ các ngân hàng thương mại, tăng 4,1% so với năm trước đó. Tỷ lệ doanh nghiệp dự kiến sẽ thắt lưng buộc bụng, tiết giảm chi phí hoạt động tăng lên mạnh nhất, với 41,4% doanh nghiệp sẽ sử dụng giải pháp này. Tỷ lệ doanh nghiệp huy động từ kênh trái phiếu giảm mạnh từ 24,4% xuống còn 1,1%. Năm 2023 sẽ là điểm rơi đáo hạn trái phiếu bất động sản khi số lượng trái phiếu đáo hạn là khoảng hơn 119 nghìn tỉ đồng. Tính riêng trong tháng 1/2023, có gần 17,5 nghìn tỉ đồng tổng giá trị trái phiếu đến hạn, trong đó 60,0% tập trung ở nhóm bất động sản với 10,5 nghìn tỉ đồng và 34% ở nhóm xây dựng với 5,9 nghìn tỉ đồng.

Dù vậy, với sức ép tài chính ngày càng lên, ngành vẫn rất cần sự vào cuộc của Nhà nước để tháo gỡ khó khăn. Chính phủ đã ban hành Nghị định 08/2023/NĐ-CP sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại các Nghị định quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế. Nghị định 08/2023 cùng với Nghị định 153/2020 và Nghị định 65/2022 được coi là những nỗ lực của Chính phủ nhằm khơi thông dòng vốn trái phiếu cho thị trường bất động sản xuyên suốt giai đoạn vừa qua. Bên cạnh đó, nhà nước cũng đã tung ra gói hỗ trợ tín dụng 120.000 tỷ đồng cho nhà ở xã hội, nhà ở công nhân với mức lãi suất thấp hơn từ 1,5% đến 2%. Doanh nghiệp bất động sản khó khăn sẽ được xem xét giãn nợ gốc, lãi vay, cơ cấu lại nhóm nợ. Chưa dừng lại ở đó, Chính phủ còn thành lập 5 tổ công tác tháo gỡ khó khăn cho đầu tư công, ban hành Nghị định 08 kéo giãn kỳ hạn trái phiếu 2 năm, Nghị định 33 tháo gỡ những điểm nghẽn thị trường bất động sản, đặc biệt là về nguồn vốn và pháp lý…

Bên cạnh những biện pháp hỗ trợ từ Chính phủ, việc củng cố sức mạnh nội lực trong mỗi doanh nghiệp cũng là điều cần thiết. Ngoài ra, nguồn vốn đầu tư FDI và xu hướng M&A cũng được nhiều chuyên gia kỳ vọng sẽ đóng vai trò quan trọng trong việc phục hồi thị trường trong năm 2023. Tính đến quý 1/2023, hoạt động kinh doanh bất động sản đã thu hút được 766 triệu USD vốn đầu tư nước ngoài, chiếm 14,1% tổng vốn đầu tư đăng ký. Nhiều chuyên gia trả lời phỏng vấn của Vietnam Report nhận định rằng bất động sản Việt Nam vẫn còn dư địa ở một số phân khúc nên cơ hội được nhận dòng vốn FDI là vô cùng khả quan. Đặc biệt, bất động sản du lịch, nghỉ dưỡng là phân khúc giúp thu hút vốn nước ngoài vào Việt Nam nói chung và bất động sản nói riêng.

Bài: Navigator Media – Theo Vietnam Report